日経平均株価 と NYダウ は同じ値動きになる!?

oguraisao130@gmail.com

社会/経済データ分析

日経平均株価の上昇・下降の傾向は、NYダウと為替(ドル円)のどちらと関係性が強いのか、分析してみます。

前回の記事で使用した「月別の回帰係数」の値を使い、「NYダウの変化傾向」と「為替(ドル円)の変化傾向」のどちらが日経平均株価と関係性が強いかを、回帰分析を使って確認していきます。

▼前回の記事▼

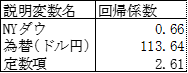

エクセルを使って回帰分析をしてみると、

「NYダウ変化傾向」は回帰係数が「0.66」、

「為替(ドル円)変化傾向」は113.64

となりました。

※自由度調整済み相関係数:0.701

NYダウ p値:0.000

為替(ドル円) p値:0.000

上記の回帰係数から、「日経平均株価 変化傾向」を予測する計算式は、下記の式になります。

日経平均株価 変化傾向

= NYダウ変化傾向 × 0.66

+ 為替(ドル円)変化傾向 × 113.64

+ 2.61

この計算式では、3項目を全て足し算すれば、日経平均株価に近い値を計算できることを意味しています。

ここから分かることは、以下の2点です。

ただ、この分析で明らかにしたいのは、「NYダウ」と「為替(ドル円)」」のどちらが日経平均株価との関係性が強いか、です。

計算に使っている掛け算の数値を見てみると、NYダウは「0.66」に対して、為替(ドル円)は「113.64」と掛け算している数値が大きく、影響度が高いように見えます。ただ、この解釈は正しくありません。

NYダウの単位はドル、為替(ドル円)は「1ドル」に対しての日本円の価値を表しているため、単位は「円」になります。ここで重要なのは、単位が異なるという点です。

異なる単位の数値を見ているため、掛け算している数値の大きさだけで、NYダウと為替のどちらの方が「日経平均株価 変化傾向」と関係性が強いのかを見ることはできません。

たとえば、日経平均株価の変化量に対して、為替(ドル円)の方が振れ幅が極端に小さい場合には、為替のちょっとした動きで日経平均株価が大きく動いているように見えるため、掛け算している数値が極端に大きくなったりもします。

では、どのように関係性の強さをみるのかといえば、「標準化回帰係数」を見ていきます。「標準化回帰係数」は、回帰係数を分析する前の元データを標準化してから回帰分析したものです。

標準化すると単位がなくなり、変化の大きさを相対的な数値で見ることができます。今回であれば、「NYダウ」と「為替(ドル円)」のどちらが「日経平均株価」に影響を与えているのか、単位が異なっていても標準化回帰係数であれば、関係性の強さを同じ条件で見られます。

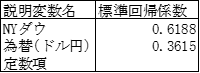

実際の標準化回帰係数は以下の通りです。

標準化回帰係数は、

NYダウが「0.6188」、為替(ドル円)が「0.3615」となりました。

これは「NYダウ変化傾向」の方が、「為替(ドル円)変化傾向」よりも、「日経平均株価 変化傾向」との関係性が強いことを表しています。

参考までに、「日経平均株価 変化傾向」との関係性に強さを調べるために、「NYダウ変化傾向」と「為替(ドル円)変化傾向」以外にも、下記のデータも含めて回帰分析を行っています。

【株価指数】※それぞれの数値で「月間の回帰係数」を計算して使用

・S&P500

・独DAX

・英国100

・仏CAC40

【外国為替】※それぞれの数値で「月間の回帰係数」を計算して使用

・英ポンド(GBP)

・ユーロ(EUR)

・カナダドル(CAD)

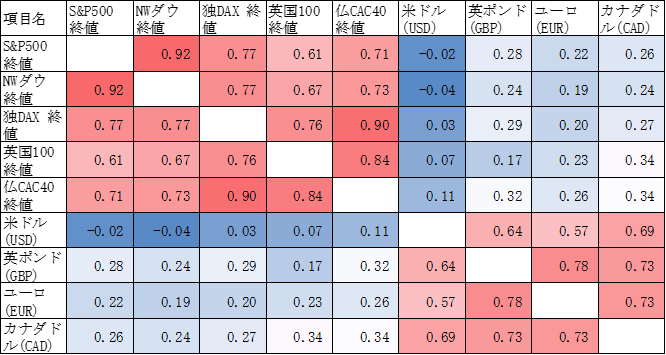

ただ、当たり前かもしれないですが、各データ同士の相関係数を見ると相関係数がとても高いです。

回帰分析(正確には重回帰分析)では、説明変数に使うデータ同士に強い相関関係があると、説明変数の僅かな数値の変化で、符号が逆転(本来プラスになるデータが、マイナスとして出力される)状態になったり、過度に大きな説明力を持ってしまう場合があります。

なお、説明変数に使うデータ同士に強い相関関係がある状態を、「多重共線性(マルチコリニアリティ:Multicollinearity)」と言います。

多重共線性(Wikipedia)

https://ja.wikipedia.org/wiki/%E5%A4%9A%E9%87%8D%E5%85%B1%E7%B7%9A%E6%80%A7

回帰分析で使用する説明変数を決める際には、多重共線性が起きていないか、よく確認する必要があります。多重共線性が起きていると、出力された回帰係数を正しく解釈することができません。

実際に今回の分析でも、全てのデータを説明変数に入れるて分析すると、「NYダウ」と「S&P500」で符号(プラスとマイナス)が逆転するなど、理解を難しくさせる分析結果が出てきています。(誤解を招くので、正しくない分析結果は掲載しないことにします)

このため、今回の分析では多重共線性の問題を避けるためにも、株価指数では「NYダウ変化傾向」、外国為替では「ドル円」を採用するのが1番適切な分析モデルだと判断しています。

「NYダウ変化傾向」と「為替(ドル円)変化傾向」の2つのデータを使って、「日経平均株価 変化傾向」と関係性が強いのがどちらなのか、を明らかにする分析を行いました。結果は、「NYダウ変化傾向」の方が強い関係を持っていました。

もちろん、これは当然の結果だとは思います。為替は「2国間の通貨政策の結果」によるところが大きく(※)、NYダウや日経平均株価はどちらも「株価指数」です。したがって、「NYダウ」と「日経平均株価」は同じ概念の数字となり、関係性が高くなるのも理解できます。

一方で、為替(ドル円)もそれなりの強さで日経平均株価に関係していて、しかも円安の方が日経平均株価を高める方向と関係を持っていることが分かります。

※決して「円安になると日経平均株価が上がる」という「因果関係」を説明している訳ではありません。

日本株でもアメリカ株でも、株価指数に関連した投資をしている人にとっては、間違いなく円安の方がリターンを大きくできることでしょう。